Ratsinformationssystem

Beschlussvorschlag mit finanziellen Auswirkungen - 2018/214

Grunddaten

- Betreff:

-

Kalkulation Abwassergebühren 2019 - zentrale Abwasserbeseitigung

a) Kalkulation 2019

b) Kenntnisnahme der Kalkulationsgrundlage 2019

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorschlag mit finanziellen Auswirkungen

- Federführend:

- Abteilung Finanzen

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Planungsausschuss

|

Vorberatung

|

|

|

|

15.11.2018

| |||

|

●

Erledigt

|

|

Gemeinderat

|

Entscheidung

|

|

|

|

20.11.2018

|

Beschlussvorschlag

1. Die noch nicht eingestellten Kostenüberdeckungen aus den Jahren 2014-2015 in Höhe von 75.000,00 EUR und des Jahres 2016 in Höhe von 374.298,67 EUR werden entsprechend der Anlage 1, Seite 14 in die Gebührenkalkulation 2019 eingestellt.

2. Die Gebührenkalkulation 2019 einschließlich der Ermittlung der kalkulatorischen Kosten wird zur Kenntnis genommen und beschlossen.

Sachverhalt

Zusammenfassung des Sachverhalts

Die Verwaltung schlägt vor, die Abwassergebührensätze für das Jahr 2019 unverändert festzusetzen auf:

Schmutzwassergebühr: 2,00 €/m³

Niederschlagswassergebühr: 0,58 €/m²

Ziele der Maßnahme

Rechtskonforme Kalkulation zur Ermittlung und Festlegung der Abwassergebühren für das Jahr 2019.

Sachverhalt

Der Gemeinderat hat am 19.11.2013 (Drucksache 2013 P 41) erstmalig eine zweijährige Kalkulation für die Jahre 2014-2015 beschlossen.

Eine geänderte Nachkalkulation für das Jahr 2011 führte zu einer Kostenüberdeckung, die bis zum Jahr 2016 verrechnet werden musste. Daher hat der Gemeinderat am 17.11.2015 (Drucksache 2015 P 57) den Beschluss über eine einjährige Kalkulation für das Jahr 2016 gefasst.

Kostenüberdeckungen müssen gemäß § 14 Abs. 2 Kommunalabgabengesetz (KAG) innerhalb der folgenden fünf Jahre ausgeglichen werden. Bei einer zweijährigen Kalkulation ist keine genaue Trennung innerhalb der Jahre möglich. Die Überdeckung wäre damit auch in 2017 enthalten gewesen und hätte gegen das Gebührenrecht verstoßen.

Ein weiterer Grund für die einjährige Gebührenkalkulation 2016 lag in der anstehenden Umstellung des Rechnungswesens von der Kameralistik hin zur kommunalen Doppik zum 01.01.2017. Bei einer zweijährigen Kalkulation hätte die Nachkalkulation teils auf Basis eines kameralen und teils auf einen doppischen Abschluss erfolgen müssen. Die sich daraus ergebenden Problemstellungen waren nicht absehbar.

Mit der Kalkulation für das Jahr 2019 liegt den Abwassergebühren erneut eine einjährige Kalkulation zugrunde, um die derzeit noch ausgleichspflichtige Kostenüberdeckung beim Schmutzwasser aus den Jahren 2014-2015 in Höhe von insgesamt 75 TEUR bis zum Jahr 2019 fristgerecht zu berücksichtigen. In Anlage 2 ist die aktuelle Übersicht der Unter- und Überdeckungen und deren Ausgleich zu entnehmen.

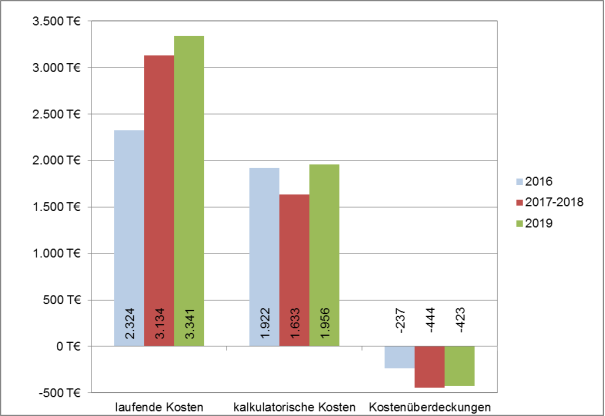

Vergleich Kosten der Schmutzwasserbeseitigung aus der Nachkalkulation 2016 und den Kalkulationen 2017-2018 und 2019:

Im Diagramm sind die Kosten der Schmutzwasserbeseitigung der Jahre 2016 (Nachkalkulation), 2017-2018 und 2019 (Kalkulation) nebeneinander dargestellt. Die Kalkulationswerte 2017-2018 sind Durchschnittswerte.

Der Ermittlung der Abwassergebühren liegen folgende Kosten zugrunde:

a) Personalaufwendungen

Gemäß Vorlage 2018/200 ist geplant, Stellen für einen Meister, einen Techniker (50 % BG), eine Laborkraft (50% BG) und vier Abwasserfachkräfte zu schaffen. In der Personalkosten-hochrechnung 2019 sind die Kosten für den weiteren Meister, die Laborkraft, den Techniker und eine Abwasserkraft eingerechnet. Aufgrund der derzeitigen Situation am Arbeitsmarkt wird es nicht möglich sein, alle Stellen zeitnah zu besetzen. Es ist davon auszugehen, dass in Folge von unbesetzten Stellen die Personalkosten weit unter Plan liegen werden.

Abweichend von den im Haushaltsplanentwurf 2019 enthaltenen Personalkosten sind in der vorliegenden Kalkulation die Planansätze aus dem Jahr 2018 mit pauschal 3 % auf 2019 hochgerechnet. Eine genaue Abrechnung kann erst in der Nachkalkulation für das Jahr 2019 erfolgen.

b) Verwaltungskostenerstattung an die Stadtwerke

Die Erstattung an die Stadtwerke für die Erhebung und Abrechnung der Abwassergebühren (Sachkonto 44550000) wurde von jährlich 5 TEUR auf den tatsächlichen jährlichen Aufwand in Höhe von 125 TEUR erhöht und in die vorliegende Kalkulation unverändert übernommen.

c) Geringwertige Vermögensgegenstände und Instandhaltungsaufwand

Nach § 38 Abs. 4 GemHVO können für immaterielle und bewegliche Vermögens-gegenstände des Sachvermögens bis zu einem Wert von 1.000 EUR ohne Umsatzsteuer Inventurvereinfachungsregelungen angewandt werden. Davon macht die Stadt Leonberg seit 2017 Gebrauch. Der Aufwand entsteht direkt und in voller Höhe im Ergebnishaushalt und wirkt sich damit unmittelbar im Jahr der Anschaffung auf die Gebührenkalkulation aus.

Größere Sanierungs- und Unterhaltungsmaßnahmen wurden bis 2016 im Vermögens-haushalt veranschlagt und bewirtschaftet. Mit dem Wechsel zur kommunalen Doppik ist die Abgrenzung zum reinen Erhaltungs- und Unterhaltungsaufwand an bestimmte Regelungen gekoppelt. Entsprechend verschieben sich auch hier die Kosten in den Ergebnishaushalt und führen im Jahr der Ausführung zu einem höheren Aufwand, der sich ebenfalls gebührenerhöhend auswirkt.

d) Interne Leistungsverrechnung

Mit Einführung der Doppik wird die Interne Leistungsverrechnung der Steuer- und Serviceumlage (Sachkonto 92300000 und 92400000) eingeführt. Seit 01.01.2017 werden damit Aufwendungen und Erträge nach einem Schlüssel pauschal umgelegt. Die Interne Leistungsverrechnung ist auf Rechtssicherheit im Bereich der Gebührenkalkulation zu überprüfen und aufzubauen. Daher wird diese zeitnah bis spätestens zur Erstellung der Nachkalkulation 2017-2018 untersucht und angepasst. Unter der Annahme, dass die im Haushaltsplan 2019 enthaltene Steuer- und Serviceumlage nichtgebührenfähige Anteile enthält, werden in der vorliegenden Kalkulation die Haushaltsansätze zu 75 % berücksichtigt.

e) Abschreibungen und Erträge aus Auflösung von Zuweisungen und Zuschüssen

Im Rahmen der Aufstellung der Eröffnungsbilanz hat sich ein zwingender Korrekturbedarf der Anlagebuchhaltung ergeben. Aufgrund von fehlerhaften Zuordnungen konnten zum Zeitpunkt der Einbringung des Haushaltsplanentwurfs 2019 bzw. Erstellung der Kalkulation die Erträge aus der Auflösung von Zuschüssen und die Abschreibungen für das Rechnungsergebnis 2017 noch nicht abschließend ermittelt und verbucht werden. Daher wurden die notwendigen Daten aus einem Testlauf übernommen.

Das dritte Nachklärbecken in der Kläranlage (siehe Vorlagen P 2016/4, 2017/131-1 sowie 2017/183) wird Anfang 2019 voll in Betrieb gehen, somit steigen die Kalkulatorischen Kosten weiter an. Die Entwässerungsmaßnahmen im Gewerbegebiet Leo-West, Layher-Areal und Krähwinkel erhöhen ebenfalls die Aufwendungen.

f) Abwassermenge

Die Höhe der Abwassermenge wurde auf Basis der durchschnittlichen Steigerungen der vergangenen fünf Jahre fortgeschrieben. Eine Steigerung ist aufgrund der Entwicklung von Neubaugebieten anzunehmen.

g) Kalkulatorischer Zinssatz 2019 (vgl. Anlage 3)

Der kalkulatorische Zinssatz in Höhe von 5 % soll aus Sicht der Verwaltung für das Jahr 2019 beibehalten werden und ist in der vorliegenden Kalkulation berücksichtigt. Ein Vergleich mit den Umlaufrenditen inländischer Inhaberschuldverschreibungen als „Mischzinssatz“ zeigt, dass der Ansatz mit 5 % bei langfristiger Betrachtung durchaus angemessen ist (Durchschnitt der letzten 30 Jahre: 4,46 %; 20 Jahre: 3,21 %; 10 Jahre:

2,10 %). Der Mischzinssatz soll vor dem Hintergrund der unwägbaren Entwicklungen auf den Kreditmärkten und dem Kontinuitätsgebot eines Mischzinssatzes beibehalten werden.

h) Ausgleich von Kostenüberdeckungen

In der Kalkulation 2016 wurde eine Kostenüberdeckung von rd. 237 TEUR, in der Kalkulation 2017-2018 eine Kostenüberdeckung von rd. 888 TEUR in die Gebührenkalkulationen eingerechnet. Die Abwassergebühr konnte damit konstant gehalten werden, obwohl die Kosten gestiegen sind.

Die Einstellung der restlichen Kostenüberdeckungen aus der Nachkalkulation der Jahre 2014-2015 sowie die Kostenüberdeckung aus der Nachkalkulation 2016 in Höhe von insgesamt rd. 423 TEUR in die Kalkulation 2019 senkt die Gebühr für Schutzwasser um rd. 0,18 EUR/m³.

i) Gebührensatz

Rechnerisch ergibt sich eine Gebührenobergrenze in Höhe von 2,03 EUR/m³. Aufgrund aller Unwägbarkeiten in der Haushaltsplanung und der oben vorweggenommenen Anpassungen in den berücksichtigten Kosten schlägt die Verwaltung vor, den derzeitigen Gebührensatz in Höhe von 2,00 EUR/m³ beizubehalten. Mit der Aufstellung der Jahresabschlüsse und der Nachkalkulationen wird im Nachgang der tatsächliche Gebührenbedarf festgestellt. Sich daraus ergebende Kostenüber- bzw. Kostenunterdeckungen werden in den nachfolgenden Gebührenkalkulationen entsprechend der Vorgaben des Kommunalabgabengesetzes berücksichtigt.

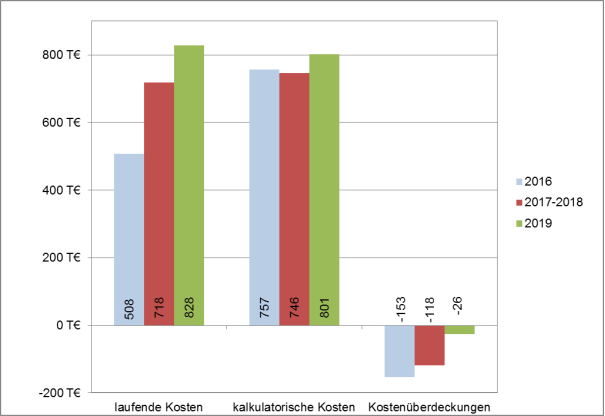

Vergleich Kosten der Niederschlagswasserbeseitigung aus der Nachkalkulation 2016 und den Kalkulationen 2017-2018 und 2019:

Im Diagramm sind die Kosten der Niederschlagswasserbeseitigung der Jahre 2016 (Nachkalkulation), 2017-2018 und 2019 (Kalkulation) nebeneinander dargestellt. Die Kalkulationswerte 2017-2018 sind Durchschnittswerte.

Für die zugrunde gelegten Kosten gelten die Ausführungen, die unter den Buchstaben a) bis e) sowie g) ausgeführt sind. Der Gebührenmaßstab bemisst sich bei der Niederschlags-wasserbeseitigung an der anrechenbaren versiegelten Fläche. Hier wurde die im Abrechnungssystem der Stadtwerke Leonberg aktuell hinterlegte Fläche angesetzt.

Mit der Einstellung der Kostenüberdeckung in Höhe von rd. 26 TEUR aus der Nach-kalkulation 2016 in die Kalkulation 2019 bleibt der seit 01.01.2017 gültige Gebührensatz in Höhe von 0,58 EUR/m² konstant.

Änderung der Abwassersatzung

Eine Änderung der Abwassersatzung der Stadt Leonberg ist nicht erforderlich, da die Gebührensätze unverändert bleiben. Es besteht auch kein Bedarf für eine redaktionelle Änderung.

Alternativen zum Beschlussvorschlag

Vollständige Ausschöpfung der Gebührenobergrenze gemäß Kommunalabgabengesetz.

Anlagen

| Nr. | Name | Original | Status | Größe |

|---|---|---|---|---|

|

1

|

(wie Dokument)

|

282,9 kB

|

||

|

2

|

(wie Dokument)

|

213,3 kB

|

||

|

3

|

(wie Dokument)

|

17,5 kB

|